Nhận biết tín dụng đen

Tín dụng đen là gì?

Hiện chưa có một định nghĩa "tín dụng đen" chính chống. Tên gọi “tín dụng đen” xuất phát từ những tín dụng không tốt, xấu ảnh hưởng đến quyền lợi của khách hàng. Người ta thêm cứ “đen” vào sau chữ "tín dụng" để thể hiện đối lập với "tín dụng trắng" có tính pháp lý để bảo về người vay và người cho vay.

Tín dụng đen là hình thức cho vay với lãi suất vượt mức quy định của Ngân hàng Nhà nước, được thực hiện bởi các cá nhân, tổ chức kinh doanh dịch vụ tài chính. Khi người vay tín dụng đen không trả hoặc trả chậm, các đối tượng cho vay thường sử dụng hành vi đòi nợ, chiếm đoạt tài sản, thậm chí là tấn công người gây thương tích.

Thực tế, hoạt động tín dụng đen không chỉ đơn giản là cho vay nặng lãi. Về mặt pháp lý, chưa có quy định cụ thể thế nào là tín dụng đen, tuy nhiên có thể hiểu đó là hình thức cho vay vốn bất hợp pháp, không phù hợp với các thủ tục pháp luật.

Tín dụng đen thường biểu hiện với việc cho vay tiền với lãi suất cao. Các tổ chức, cá nhân thực hiện các hoạt động cho vay tiền nhưng không đăng ký kinh doanh và không được sự cấp phép của Nhà nước. Đa số lãi suất do cá nhân hoặc tổ chức cho vay tín dụng đen tự đặt, thường vượt 150% mức lãi suất của Ngân hàng Nhà nước.

Nhận biết tín dụng đen qua thủ tục cho vay

Thủ tục cho vay tín dụng đen rất đơn giản, có thể không cần tài sản thế chấp. Việc cho vay dựa trên sự tin tưởng hoặc ràng buộc bởi các quy định ngầm mà các đối tượng xã hội thường sử dụng.

Những người vay tiền chỉ cần sử dụng các giấy tờ nhân thân như chứng minh nhân dân, căn cước công dân, giấy phép lái xe và các loại giấy tờ, bằng cấp của cá nhân… để cầm cố vay tiền. Cá biệt có trường hợp còn câu kết với các đối tượng ngoài xã hội hoặc trên mạng Internet dùng công nghệ in màu để làm giả thẻ Đảng, chứng minh nhân dân, giấy chứng nhận quyền sử dụng đất, các giấy tờ bổ nhiệm chức vụ; làm giả các hợp đồng hoặc trộm cắp tài sản của người khác… để cầm cố, thế chấp nhằm vay tiền tín dụng đen.

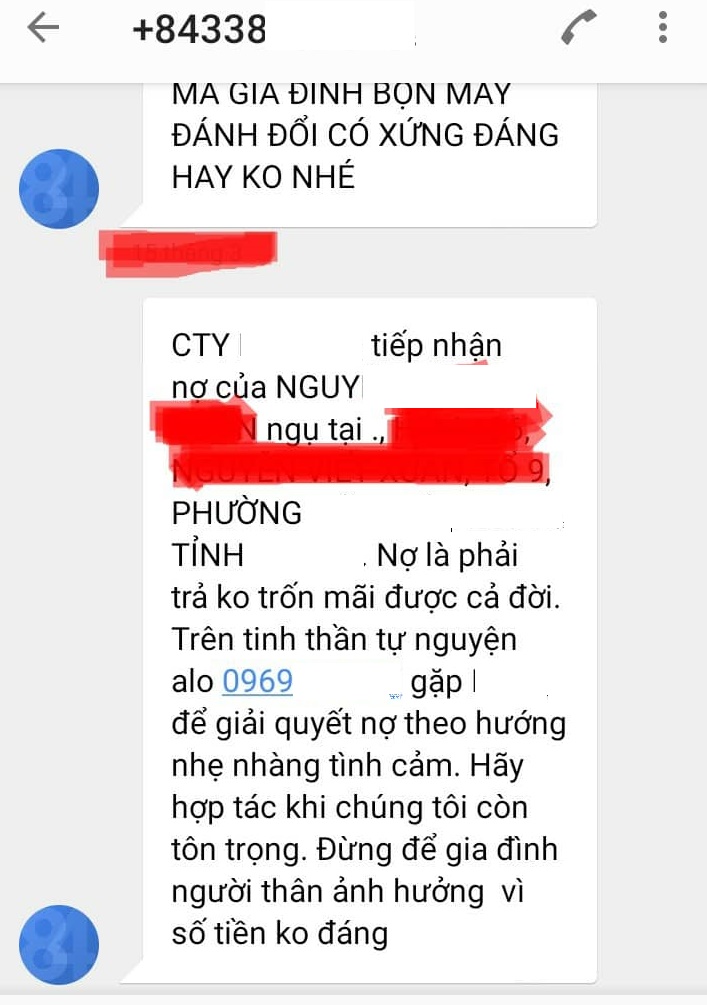

Các đối tượng cho vay nặng lãi thường sử dụng sim rác để giao dịch và không bao giờ lộ diện. Khi xuất hiện người có nhu cầu vay tiền, đối tượng sẽ yêu cầu nạn nhân cung cấp bản photo một số giấy tờ tùy thân như CMND, hộ khẩu, giấy phép lái xe, đăng ký xe,… Sau khi “thẩm tra” và chấp nhận cho vay, các đối tượng sẽ cho người gặp người vay để làm thủ tục và chuyển khoản cho người vay. Từ sau đó, người vay sẽ trả góp qua số tài khoản được cung cấp. Tài khoản mà các đối tượng sử dụng cũng thường không mang tên chính chủ mà thuê từ người khác.

Sau khi người vay trả lãi suất, tiền sẽ nhanh chóng được rút ra hoặc chuyển sang một tài khoản khác. Việc này gây rất nhiều khó khăn cho cơ quan chức năng trong quá trình truy vết.

Khách hàng của tín dụng đen là ai?

Hiện nay, nhu cầu vay tiền của người dân rất lớn, nhưng nhiều người chưa được tiếp cận dịch vụ tài chính của các tổ chức tín dụng hợp pháp dưới sự quản lý của Ngân hàng Nhà nước, trong đó các tổ chức cho vay chủ yếu là các ngân hàng thương mại và các công ty tài chính.

Để vay được tiền từ các tổ chức tín dụng, người vay phải có tài sản đảm bảo hoặc chứng minh được thu nhập của mình, phải trải qua các quy trình xử lý kéo dài vài ngày (thẩm định, ký kết hợp đồng,…), phải cung cấp nhiều loại chứng từ chứng minh. Ngân hàng chủ yếu cho vay có thế chấp, còn các công ty tài chính dù có cho vay tín chấp cũng sẽ hướng đến các khách hàng có thu nhập chuyển khoản qua ngân hàng, phải có hợp đồng lao động rõ ràng hoặc có nhiều thủ tục xác minh phức tạp.

Tuy nhiên thực tế, nhiều người có nhu cầu tín dụng lại là lao động tự do, lao động phổ thông, không có hợp đồng lao động và không nhận lương qua chuyển khoản ngân hàng. Vì vậy, không phải ai cũng đủ điều kiện để vay tiền từ ngân hàng.

Chính vì vậy, dù nhiều người biết tín dụng đen là bất hợp pháp, có lãi suất cắt cổ,nhưng họ vẫn vay vì đó là giải pháp duy nhất để đáp ứng nhu cầu cấp thiết của bản thân. Người vay “tín dụng đen” cũng không lường hết được những rủi ro, nguy hại sẽ xảy ra trong tương lai cho chính họ và gia đình.

Còn các đối tượng tín dụng đen lại quá rõ nhu cầu này của người dân, vì đa số các đối tượng cho vay đều có tai mắt ở địa phương. Các đối tượng nhắm đến các khu vực đông dân cư, đặc biệt là khu công nhân, người lao động có thu nhập thấp để quảng cáo cho vay tín dụng. Các đối tượng tỏ ra không sợ hãi, vì chúng hoạt động rất tinh vi. Đặc biệt, lực lượng chức năng địa phương cũng quá mỏng để có thể theo dõi, xử lý triệt để các đối tượng tượng này.

Người dân, đặc biệt là những người có thu nhập thấp đến trung bình, chưa hội đủ điều kiện để tiếp cận nguồn tín dụng của ngân hàng, còn hạn chế về kiến thức tài chính. Do vậy, họ dễ dàng mắc bẫy tín dụng đen vì thiếu thông tin, cần tiền ngay.

Sau này, để tiếp cận nhiều khách hàng hơn, các đối tượng cho vay nặng lãi bắt đầu thuê người đi rải tờ đơn đến tận “hang cùng ngõ hẻm”. Từ các khu ổ chuột, khu chợ tự phát cho đến những ngã tư đường, quán nhậu ở trung tâm cũng có bóng dáng người phát tờ rơi cho vay tín dụng. Ai cũng dễ dàng nhận ra lời giới thiệu “lãi suất 0%” của những tờ rơi này chỉ là trò bịp bợm, Thế nhưng, nó vẫn có hiệu quả đối với người đang rất cần tiền mà chưa biết xoay sở ở đâu ra.

Hình thức cho vay tín dụng đen

Cho vay tín dụng đen qua hợp đồng dân sự

Để lách luật, các hoạt động cho vay tín dụng đen hiện nay đã được chủ nợ biến tướng bằng các hợp đồng dân sự Giao dịch vay tiền thường được soạn thảo và ký nhận với nội dung giả tạo để che dấu mức lãi suất bất hợp pháp, tạo điều kiện cho chủ nợ dễ dàng khống chế con nợ để thu được nợ. Đồng thời, các hợp đồng này cũng là ràng buộc pháp lý để khi con nợ không trả được thì chủ nợ có thể đề nghị cơ quan pháp luật xử lý.

Các đối tượng có thể để mục đích cho vay để mua sắm phục vụ sản xuất, nhất là sản xuất nông nghiệp có thể yêu cầu cầm cố nhà cửa, đất đai, hoặc chính các công cụ sản xuất, nông sản để trả nợ. Nhận tiền người nợ chỉ nhận được một phần tiền còn lại sau khi đã trừ tiền lãi và tiền phí, nhưng khi trả nợ thì phải trả toàn bộ số tiền đã vay.

Đối với học sinh, công nhân, người lao động có thể cầm cố giấy tờ tùy thân, thẻ ATM trả lương... Tuy nhiên, khi không đủ khả năng trả nợ thì các đối tượng siết nợ khiến người thân, gia đình phải trả nợ thay, nếu không sẽ bị đe dọa, chửi bới, ném chất bẩn, chất thải như ở trên.

Cho vay dưới dạng chơi hụi, góp vốn

Các đối tượng còn cho vay dưới hình thức cho người nợ tham gia vào chơi họ, hụi (biểu, phường). Trong đó người nợ sẽ phải trả lãi cho người vay và chỉ nhận được số tiền vay đã bị trừ tiền lãi ngay từ đầu.

Ngoài ra, các đối tượng cho vay tín dụng đen có thể sử dụng thủ đoạn đi vay với lãi suất rất cao so với lãi suất ngân hàng, hoặc kêu gọi đầu tư vốn cho các dự án bất động sản, kinh doanh đa cấp tài chính, kinh doanh tiền ảo, tham gia hui, họ... với mức sinh lời, lãi suất rất cao. Từ đó kéo theo nhiều người vì hám lợi đi vay người thân, bạn bè rồi đi cho vay lại. Các đối tượng có thể trả lãi 1 - 3 tháng để lấy lòng tin, nhưng sau đó có thể ôm tiền bỏ trốn, dẫn đến nhiều trường hợp bể hụi, họ, vỡ nợ quy mô lớn trong thời gian vừa qua.

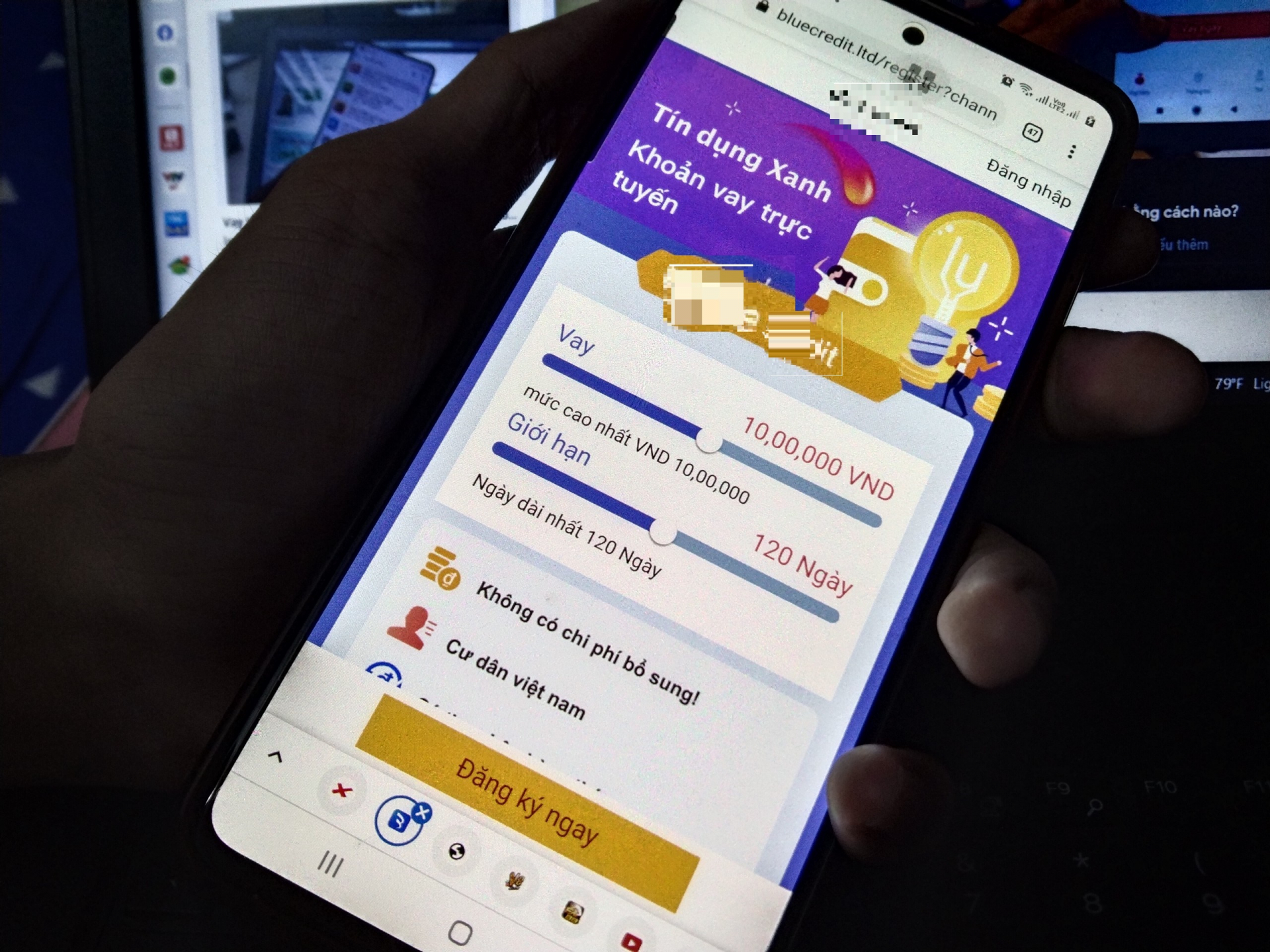

Cho vay qua app điện thoại

Ngoài ra, cùng với sự phát triển mạnh mẽ của công nghệ thông tin, các hoạt động cho vay trực tuyến (vay online) đang phát triển rầm rộ qua các ứng dụng di động (app) hay các website. Nắm bắt xu hướng đó, các đối tượng nhanh chóng nghĩ ra hình thức tín dụng đen qua app rồi chạy quảng cáo trên mạng xã hội. Hình thức tín dụng đen qua app thường được cung cấp bởi các công ty tài chính do chính đối tượng lập. Núp dưới hình thức này, bằng cách trả lãi hoặc trả góp mỗi tháng, các đối tượng cho vay đã thoải mái “móc túi” khách hàng bằng lãi suất cắt cổ một cách hoàn toàn hợp pháp.

Nhiều quảng cáo về thủ tục vay đơn giản, lãi suất vay luôn dưới 20%/năm, tức là dưới mức bị liệt là cho vay nặng lãi. Đến khi có người vay thì có hàng loạt các chi phí phát sinh dẫn tới mức lãi suất khủng khiếp.

Điển hình, một trường hợp tin vào lời quảng cáo vay tiền 0% lãi suất, 0% phí tư vấn, giải ngân nhanh dưới 30 phút… nên người vay đã truy cập và điền đầy đủ các thông tin vào một website vay trực tuyến, chỉ 2 triệu đồng trong vòng 20 ngày. Hồ sơ vay nhanh chóng được duyệt qua ít phút. Sau khi người vay cung cấp ảnh chụp thẻ căn cước công dân và truy cập đường link dẫn đến trang facebook cá nhân thì tài khoản báo có 1.400.000 đồng; số tiền 600.000 đồng còn lại được bên cho vay giải thích là phí quản lý vay, phí hồ sơ, tiền lãi và nhiều khoản chi phí khác. Như vậy, với mỗi ngày vay tiền qua wibesite này, người vay đã mất phí 30.000 đồng/ngày; so với mức thực vay được là 1.400.000 đồng thì người vay đang phải chịu lãi suất lên đến 64%/tháng.

Đến khi người nợ không đủ tiền trả, các đối tượng lại tiếp tục gợi ý cho người nợ lại đi vay của các đối tượng khác hoặc các ứng dụng cho vay khác để đáo nợ. Tuy nhiên, sau đấy các khoản vay, tiền lãi cứ cộng dồn lại đến con số khổng lồ. Thực chất, những ứng dụng cho vay này đều là một, do các đối tượng lập ra để giăng bẫy người nợ...

Lãi suất tín dụng đen “khủng” cỡ nào?

Pháp luật quy định lãi suất tín dụng

Theo quy định tại Bộ luật Dân sự hiện nay, mức lãi suất cho vay tối đa với các khoản vay dân sự chỉ là 20%/năm. Cụ thể, Điều 468 Bộ luật Dân sự 2015 về lãi suất thì: Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận nhưng không được vượt quá 20%/năm của khoản tiền vay (tức là 1,66%/tháng), trừ trường hợp luật khác có liên quan quy định khác…

Nếu lãi suất theo thỏa thuận vượt quá lãi suất giới hạn 20%/năm thì mức lãi suất vượt quá không có hiệu lực. Trường hợp các bên có thỏa thuận về việc trả lãi, nhưng không xác định rõ lãi suất và có tranh chấp về lãi suất thì lãi suất được xác định bằng 50% mức lãi suất nêu trên (tức là 10%/năm; tương đương 0,83%/tháng) tại thời điểm trả nợ.

Nếu đối tượng cho vay sẽ đưa ra các mức lãi vay như: 3.000 đồng/triệu/ ngày, tức là lãi suất 90.000 đồng/triệu/tháng (lãi 9%/ tháng); nếu lãi 4.000 đồng/triệu/ngày (lãi suất 12%/tháng),… là đã vi phạm quy định của pháp luật về mức lãi suất cho phép.

Tuy nhiên, thực tế lãi suất cho vay tín dụng đen thường vượt mức lãi suất theo quy định của pháp luật. Theo quy định tại Điều 201 Bộ luật Hình sự 2015 về tội “ Cho vay nặng lãi trong giao dịch dân sự”: Người nào trong giao dịch dân sự cho vay với lãi suất gấp 5 lần trở lên của mức lãi suất cao nhất quy định trong Bộ luật Dân sự, thu lợi bất chính từ 30 triệu đồng đến dưới 100 triệu đồng; hoặc đã bị xử phạt vi phạm hành chính về hành vi này; hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm thì bị phạt tiền từ 50 triệu đến 200 triệu đồng; hoặc phạt cải tạo không giam giữ đến 3 năm. Phạm tội mà thu lợi bất chính 100 triệu đồng trở lên thì bị phạt tiền 200 triệu đến 01 tỷ đồng hoặc phạt tù từ 06 tháng đến 03 năm…

Như vậy, đối chiếu với quy đinh pháp luật, người nào cho vay với lãi suất gấp 5 lần quy định (8,3%/ tháng trở lên) và có thu lợi bất chính là có thể bị xử lý hình sự về tội “Cho vay nặng lãi trong giao dịch dân sự” theo Điều 201 BLHS 2015.

Tín dụng đen có lãi suất "trên trời"

Theo cơ quan chức năng TP.HCM, thực thế lãi suất tín dụng đen cao hơn rất nhiều so với trần lãi suất cho vay dân sự. Trong đó, mức lãi suất phổ biến trong khoảng 300 - 700%/năm. Ngoài ra, một số khi áp dụng công nghệ thông tin vào việc cho vay đã tính toán để lãi suất chỉ khoảng 100%/năm. Tuy nhiên, khi tính tổng các khoản phí khác lãi suất có thể lên đến hơn 1.000%/năm.

Mặc dù lực lượng công an nhiều lần mở đợt cao điểm truy quét, nhiều trường hợp cho vay tín dụng đen bị bắt và khởi tố, nhưng các đối tượng cho vay nặng lãi vẫn hoạt động rất rầm rộ. Chính vì vậy, để xử lý tín dụng đen đòi hỏi lực lượng công an phải tốn nhiều thời gian, công sức. Cùng với đó, cơ quan chức năng cần có các biện pháp chặt chẽ hơn để xử lý hoạt động cho vay tín dụng đen.

Làm gì để tránh mắc bẫy tín dụng đen?

Tìm hiểu kỹ gói vay

Trong trường hợp có nhu cầu vay tiền, người dân phải tìm hiểu rõ các quy định về trả lãi, phạt trả lãi chậm, trả nợ gốc chậm của gói vay đó. Trong đó đặc biệt lưu ý nếu cộng cả tiền lãi và tiền phí khác chia trên số tiền gốc mà quá cao (20%) thì cần cẩn thận.

Ngoài ra, khi vay không nên ký các hợp đồng không đúng bản chất như bán tài sản - thuê lại chính tài sản đó, giấy biên nhận tiền để xin việc, xin học..., hoặc hợp đồng phản ánh lãi suất không đúng với lãi suất thực tế phải trả... Người dùng cũng cần cẩn thận với các ứng dụng, website cho vay trên mạng, cần đọc kỹ các thông tin để tránh bị các đối tượng lừa. Không cho các ứng dụng, website này được quyền truy cập vào danh bạ, các tài khoản mạng xã hội cá nhân...

Bên cạnh đó, khi tham gia vào các app, phải cảnh giác trước những trường hợp có người đi vay, huy động vốn với lãi suất rất cao, sinh lời nhanh, vì có thể đây là những đối tượng lừa đảo. Đồng thời cảnh giác trường hợp các đối tượng giả làm Công an, Viện kiểm sát, Tòa án để đe dọa việc trả nợ, vì không có cơ quan Công an, Viện kiểm sát, Tòa án nào nhắn tin thông báo yêu cầu trả nợ.

Vay từ các ngân hàng uy tín

Để không bị mắc bẫy tín dụng đen, người dân cần tìm hiểu thông tin về các gói vay từ những ngân hàng uy tín; tránh xa những quảng cáo vay vốn ưu đãi hay đăng ký thẻ tín dụng không chứng minh thu nhập… Đặc biệt, tránh những quảng cáo từ các tờ rơi ngã tư hay cột điện.

Hiện nay, các ngân hàng thương mại cải cách thủ tục hành chính, quá trình xét duyệt và giải ngân rất nhanh, đặc biệt là các món vay nhỏ. Vì thế, khi cần tiền, người dân nên đến những ngân hàng uy tín để vay.

Thực tế không có dịch vụ cầm đồ, hỗ trợ tài chính, cho vay tín dụng nào ép buộc người khác phải vay. Vì thế, các nạn nhân tín dụng đen đều tự nguyện. Vì thế, hãy chi tiêu đúng mực, sống lành mạnh, đặc biệt là không lô đề, cá độ, cờ bạc.

Người dân cần làm gì khi trót vay tín dụng đen?

Sau khi trót vay tín dụng đen, người dân cần sớm nhất hoàn tất trả các khoản nợ.

Ngoài ra, cần phải tìm hiểu kỹ các quy định của pháp luật về việc cho vay nặng lãi, nếu bị các đối tượng cho vay lãi quá 100% và thu lời bất chính trên 30 triệu thì đã có dấu hiệu tội phạm và báo ngay cho cơ quan Công an.

Trong trường hợp bị các đối tượng cho vay nặng lãi đe dọa, đập phá đồ đạc, gây tương tích, bắt cóc, bắt giữ người trái pháp luật để đòi nợ thì ngay lập tức báo cho cơ quan Công an nơi gần nhất để giải quyết.

Pháp luật quy định về xử lý tín dụng đen, cho vay nặng lãi

Phạt hành chính với hành vi cho vay nặng lãi

Tại điểm d khoản 3 Điều 11 Nghị định 167/2013/NĐ-CP quy định mức phạt với hành vi cho vay tiền có cầm cố tài sản, nhưng lãi suất cho vay vượt quá 150% lãi suất cơ bản do Ngân hàng nhà nước Việt Nam công bố tại thời điểm cho vay là phạt tiền từ 05 - 15 triệu đồng.

Mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam được công bố theo Quyết định 2868/QĐ-NHNN là 9%/ năm.

Như vậy, theo quy định trên, nếu cho vay với lãi suất trên 13,5%/năm (tức 1,125%/tháng) nhưng chưa đến mức phải xử lý hình sự thì bị phạt vi phạm hành chính.

Tội cho vay nặng lãi theo quy định của Bộ luật Hình sự

Điều 201 Bộ luật Hình sự 2015, sửa đổi bổ sung năm 2017 (Bộ luật Hình sự) quy định, người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 5 lần trở lên của mức lãi suất cao nhất quy định trong Bộ luật dân sự, thu lợi bất chính từ 30 triệu đồng trở lên hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm thì phạm tội cho vay nặng lãi.

Mức phạt với tội cho vay nặng lãi trong giao dịch dân sự

Điều 201 Bộ luật Hình sự quy định mức phạt với tội cho vay nặng lãi trong giao dịch dân sự như sau:

- Phạt tiền từ 50 - 200 triệu đồng hoặc phạt cải tạo không giam giữ đến 3 năm với tội cho vay nặng lãi như trên.

- Phạt tiền từ 200 triệu - 1 tỷ đồng hoặc phạt tù từ 06 tháng đến 3 năm nếu phạm tội mà thu lợi bất chính 100 triệu đồng trở lên.

Ngoài ra, người phạm tội này còn có thể phải chịu hình phạt bổ sung là phạt tiền từ 30 - 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1 năm đến 05 năm.

Những vụ án tín dụng đen tiêu biểu

Tín dụng đen TP.HCM

Cho vay lãi suất "cắt cổ"

Thời gian qua cơ quan chức năng thường xuyên ghi nhận tình trạng tín dụng đen cho vay nặng lãi. Điển hình, tháng 3/2021, Công an quận Tân Phú tiến hành kiểm tra hành chính căn hộ tại chung cư trên đường Hoà Bình (quận Tân Phú). Tại đây, công an bắt giữ 7 người và thu giữ 51 bộ hồ sơ liên quan đến việc cho vay nặng lãi.

Theo điều tra, khoảng tháng 5/2020, Nguyễn Bỉnh Tuân (SN 1994) từ TP Hà Nội vào TP.HCM để hành nghề cho vay tiền với lãi suất cao. Tuân cùng đồng bọn sử dụng mạng facebook “Homebank Ngân hàng tại nhà” để cho vay tiền với lãi suất cao. Khi có khách cần vay, Tuân cùng một số người trong nhóm xác minh chỗ ở, giữ bản photo hoặc bản chính CMND, hộ khẩu và các giấy tờ khác của người vay. Sau khi xác minh xong, Tuân chuyển tiền vào tài khoản của người vay và thu tiền góp hằng ngày.

Bước đầu, Công an quận Tân Phú xác định nhóm Tuân và Điệp cho vay tiền với lãi suất từ 240% đến 810%/năm.

Quản lý con nợ bằng trang web để qua mặt công an

Tháng 10/2020, Cơ quan CSĐT Công an Quận 3 đã tạm giữ Lê Văn Giang (SN 1985, quê Hà Nội, tạm trú P13Q.Tân Bình), Lê Đức Long, Đặng Văn Huấn (SN 1997, quê Hà Nội), Bùi Văn Đức (SN 2000, quê Nam Định) để điều tra, xử lý về hành vi cho vay lãi nặng trong giao dịch dân sự.

Giang là kẻ cầm đầu đường dây tín dụng đen này. Từ tháng 4/2019, Giang vào TP.HCM để kiếm kế làm ăn. Thời điểm này, thấy việc cho vay trả góp phát triển rầm rộ, y lên kế hoạch hành nghề cùng một người bạn tên Luân (chưa rõ lai lịch). Năm tháng sau, Giang tự bỏ vốn, mua trang web và thuê địa chỉ số 27 Lê Quốc Tấn (Phường 13, quận Tân Bình) vừa làm nơi ở, vừa kinh doanh. Giang tìm khách hàng vay tiền bằng cách đăng tải thông tin lên trang Facebook "Đồng Vàng Nốt". Song song đó, để nhiều người tiếp cận nguồn tin, y còn thông qua người môi giới.

Ngay khi tìm được khách vay, Giang yêu cầu cung cấp thông tin về chỗ ở, năm sinh và chụp lại giấy CMND, sổ hộ khẩu, nơi ở để đi xác minh rồi mới làm thủ tục cho vay tiền. Cơ chế hoạt động cho vay của Giang có 2 cách: vay góp và vay đứng (vay tín chấp hoặc vay lãi). Theo đó, Giang sẽ cho khách vay góp với số tiền dao động từ 5 - 30 triệu đồng, góp từ 24 - 60 ngày, lãi suất từ 20 - 30%/tháng. Cũng khoản tiền đó, nếu vay đứng thì bị tính lãi liên tục từ 5 - 10 ngàn đồng/1 triệu đồng/ngày, tới khi trả hết số tiền vay ban đầu.

Để có người quán xuyến thêm công việc cũng như mở rộng phạm vi hoạt động, Giang thuê Long, Huấn và Đức làm việc cho mình. Chúng chuyên đi xác minh, thu tiền người vay, thậm chí là kiêm luôn việc uy hiếp tinh thần nếu họ chậm trả. Ứng với từng công việc được giao, Giang trả công cho Long 10 triệu đồng/tháng, Đức và Huấn cùng mức 7 triệu đồng/tháng. Cả ba đều được Giang cho ở cùng tại nhà thuê.

Đường dây cho vay nặng lãi của Giang bị phát hiện vào ngày 2/10/2020. Thời điểm này, bà B.V.T (SN 1958, ngụ Phường 8, Quận 3) đến Công an Quận 3 trình báo về việc bị các đối tượng lạ mặt đến đòi nợ. Ngay lập tức, Ban chỉ huy Công an Quận 3 chỉ đạo Đội Cảnh sát hình sự phối hợp với Công an Phường 8 bắt Giang, Long, Huấn, Đức, đưa về trụ sở để điều tra.

Giang khai từ tháng 10/2019, đã cho khoảng 200 người vay tiền. Giang quản lý việc cho vay, thu tiền bằng cách mua trang web: Agmecash.vn, tạo tài khoản để quản lý số người vay, số tiền vay, lãi suất và số tiền thu được. Ngoài ra, hắn chủ động lưu thông tin của người vay tiền vào điện thoại, rồi kết bạn qua ứng dụng Zalo, mạng Facebook để nhắc họ đóng tiền góp đúng hạn. Đến hẹn trả nợ, Giang cùng đồng bọn trực tiếp đi thu tiền góp hoặc thu qua chuyển khoản ngân hàng.

Tiến hành kiểm tra trang web: Agmecash.vn, với tài khoản Levangiang171, lực lượng công an thu thập nhiều thông tin của những người vay tiền, số tiền vay, lãi suất... Nổi bật là trong tài khoản chứa thông tin của 2 cửa hàng cho vay, gồm: FamilyNo1 (với 119 người vay tiền), Trường Giang (với 385 người vay tiền). Ngoài ra, tài khoản còn chứa các thông tin về số lần đóng tiền của từng người vay, số tiền còn nợ, số người đã đóng hết.

Theo lời khai của Giang, tổng số tiền y bỏ ra để cho vay khoảng 1 tỷ đồng, thu lợi bất chính cả trăm triệu đồng. Đối với những con nợ chây ỳ trong việc thanh toán, Giang cùng đồng bọn sẽ đe dọa, uy hiếp tinh thần bằng cách tạt sơn vào nhà, như các nhóm đòi nợ thuê thường sử dụng. Khám xét nơi ở của Giang và đồng bọn, Đội Cảnh sát hình sự Công an Quận 3 thu giữ: 3 hộp sơn, 1 cuốn tập ghi tên những người nợ tiền cùng một số giấy biên nhận.

Người môi giới tín dụng đen giết chủ nợ vì con nợ bỏ trốn

Ngày 18/7/2019, TAND TP.HCM xử sơ thẩm đã phạt bị cáo Nguyễn Thái Cường (SN 1977, quê ở tỉnh Bến Tre) mức án chung thân về tội "Giết người".

Theo cáo trạng, tháng 5/2018, Cường bảo lãnh cho chị P. và chị N. (cùng ngụ Quận 6, TP.HCM) vay ông Lê Anh Tuấn (ngụ Quận 11, TP.HCM) 16 triệu đồng, với lãi suất lên đến 20%/tháng.

Tuy nhiên, mới gánh lãi chưa đầy 1 tháng thì 2 chị này bỏ trốn.

Người vay biến mất, ông Tuấn buộc Cường có trách nhiệm trả nợ thay. Bỗng dưng biến thành người vay nợ, hàng ngày Cường chạy vạy đủ đường để trả lãi khoản vay trên. Đến tháng 8/2019, Cường báo với ông Tuấn rằng Cường không còn khả năng trả nợ. Bực tức, ông Tuấn nhiều lần có lời lẽ đe dọa Cường.

Sáng 15/8/2018, ông Tuấn gọi Cường qua nhà thanh toán khoản lãi 4 ngày và phạt tiền đóng lãi trễ. Tổng cộng, số tiền lãi và tiền phạt Cường phải đóng là gần 1,8 triệu đồng. Dù vậy, Cường chỉ đưa 1,4 triệu đồng và hứa hôm sau sẽ trả nốt số còn lại.

Ông Tuấn không đồng ý khiến hai bên lời qua tiếng lại. Sau đó, ông Tuấn ra tay đánh Cường. Chịu đòn, Cường không ngừng năn nỉ chủ nợ đồng ý phương án trả 200.000 đồng/ngày đến khi hết nợ.

Ông Tuấn không những không chấp nhận mà còn lớn tiếng đe dọa. Thấy vậy, Cường bỏ về. Vừa ra đến cửa, Cường thấy một cây búa đinh đặt gần đó. Lập tức, Cường cầm theo búa đinh rồi quay vào nhà tìm ông Tuấn và hét lên: "Anh ép tôi, anh ép tôi". Sau đó, Cường cầm búa đập ông Tuấn. Nghe tiếng la hét, con trai ông Tuấn chạy ra can ngăn thì bị Cường cầm búa đập.

Người chủ nợ tử vong tại bệnh viện do viết thương quá nặng, người con trai may mắn thoát chết.

Tín dụng đen Hải Phòng

Tháng 6/2021, Công an quận Lê Chân (Hải Phòng) đã tạm giữ hình sự Nguyễn Vũ Toàn (36 tuổi, ở xã An Đồng, huyện An Dương) để điều tra hành vi cho vay lãi nặng trong giao dịch dân sự.

Theo điều tra, Toàn cầm đầu nhóm thanh niên có tiền án, tiền sự chuyên cho vay nặng lãi ở quận Lê Chân, Hồng Bàng và huyện An Dương. Cảnh sát xác định nhóm này thường cho vay tiền với lãi suất 108-180%/năm. Nếu không trả được tiền lãi hàng tháng, khách vay tiền sẽ bị đe dọa, đánh đập nạn nhân.

Ngày 11/6/2021, Nguyễn Vũ Toàn bị bắt giữ. Công an đang làm rõ vai trò của những người có liên quan để xử lý.

Đường dây cho vay tín dụng đen Nghệ An hơn 500 tỷ đồng

Tháng 6/2021, qua công tác nắm bắt tình hình an ninh trật tự, trinh sát Công an TP Vinh (Nghệ An) phát hiện có một đường dây cho vay nặng lãi quy mô lớn hoạt động trên địa bàn. Công an TP Vinh báo cáo lãnh đạo Công an tỉnh, xin chỉ đạo để xác lập chuyên án triệt phá.

Xác minh thông tin cho thấy, đường dây cho vay nặng lãi này có 4 nhóm đối tượng tham gia. Các đối tượng cầm đầu gồm: Nguyễn Thái Học (SN 1970), Bùi Văn Kiên (SN 1989), Vũ Khắc Thành (SN 1991), Phan Trọng Hưng (SN 1978), Lê Hồng Trung (SN 1987), Vũ Thành Công (SN 1995), cùng ngụ TP Vinh, Nguyễn Thế Đức (SN 1988) ngụ xã Cát Văn, huyện Thanh Chương.

Để tạo bình phong che đậy, các đối tượng lập công ty và mở rộng cơ sở ở 11 huyện, thành phố và thị xã trên địa bàn tỉnh Nghệ An. Ngoài ra, chúng còn mở nhiều cơ sở ở các tỉnh khác, như: Hà Tĩnh, KonTum, Quảng Bình, Khánh Hòa... Riêng tỉnh Hà Tĩnh, các đối tượng mở 8 cơ sở.

Hồ sơ điều tra cho thấy, những người dân vay tiền phải viết giấy thế chấp hoặc bán tài sản, các đối tượng thu lãi suất từ 3.000 - 8.000 đồng/1 triệu đồng/ngày. Còn những người mang tài sản (xe máy, ô tô, sổ đỏ, sổ hồng) đến cầm cố, mức lãi từ 2.000 - 4.000 đồng/1 triệu đồng/ngày. Đã có hàng chục ngàn người trong cả nước vay "nóng" của đường dây tín dụng đen này. Nhiều người không trả lãi và gốc đúng hạn, bị các đối tượng đe dọa, uy hiếp, thậm chí hành hung.

Ngày 11/7, Cơ quan Cảnh sát điều tra Công an TP Vinh phối hợp với các phòng nghiệp vụ Công an tỉnh Nghệ An, Công an các huyện, thị trong tỉnh, gồm: Diễn Châu, Yên Thành, Cửa Lò, Quỳnh Lưu, Hoàng Mai, Quỳ Hợp, Nam Đàn, Tân Kỳ, Đô Lương tiến hành khám xét 35 cơ sở là công ty hỗ trợ tài chính, tiệm cầm đồ của đường dây này. Lực lượng chức năng đã bắt 44 đối tượng, thu nhiều tang vật liên quan.

Phá đường dây cá độ, cho vay tín dụng đen Hà Nội

Tổ chức cá độ rồi cho dây nặng lãi

Ngày 13/7/2021, Phòng cảnh sát hình sự (Công an TP Hà Nội) cho biết đơn vị đã triệt phá ổ nhóm tín dụng đen, tổ chức đánh bạc do Nguyễn Văn Thuận (34 tuổi, huyện Thanh Trì, TP Hà Nội) cầm đầu. Theo cơ quan công an, nhóm tội phạm này tổ chức đánh bạc với các hình thức khác nhau, tổng số tiền lên tới gần 100 tỉ đồng/tháng.

Khởi nguồn là từ năm 2018, Nguyễn Văn Thuận mở một cửa hàng cầm đồ tại cổng công ty nước giải khát có địa chỉ ở xã Duyên Thái, huyện Thường Tín (TP Hà Nội). Bên ngoài, Thuận treo biển cửa hàng cầm đồ nhưng thực chất là kinh doanh dịch vụ hỗ trợ tài chính, cho vay nặng lãi, lãi suất trung bình 3.000 - 5.000 đồng/triệu/ngày.

Ngoài ra, Thuận còn nhận các tài khoản chơi cá độ bóng đá và chơi số đề của Nguyễn Anh Tú (30 tuổi, quận Hai Bà Trưng). Nguyễn Văn Thuận sẽ theo 75%, Tú theo 3%, còn lại là người chơi khác. Thuận sẽ hưởng tiền hoa hồng. Sau khi nhận tài khoản số lô, số đề và cá độ bóng đá, Thuận đã chia ra thành các trang nhỏ và giao cho khách chơi cá độ.

Trung bình mỗi ngày, nhóm này tổ chức đánh bạc với số tiền từ 1 - 2 tỷ đồng. Qua khám xét khẩn cấp nơi ở, lực lượng công an đã thu giữ nhiều máy tính, sổ sách, giấy vay tiền cùng nhiều tang vật, tài liệu liên quan đến hành vi cho vay nặng lãi của các đối tượng.

Lãi suất tín dụng đen 200%

Ngày 20/4/2021, Công an quận Hà Đông (Hà Nội) cho biết đã khởi tố 5 người cho vay mức lãi cao "cắt cổ" trong giao dịch dân sự. 5 người bị khởi tố gồm: Nguyễn Duy Thu (sinh năm 1994, ở xã Hồng Dương, huyện Thanh Oai, Hà Nội); Nguyễn Huy Nghĩa (sinh năm 1994, ở xã Kim Thư, huyện Thanh Oai, Hà Nội); Tô Quyết Công (sinh năm 1999, ở Thái Bình); Phạm Văn Tiến (sinh năm 1999, ở Ninh Bình) và Nguyễn Trần Thuyết (sinh năm 2003, quê Hòa Bình).

Từ tháng 10-2020 đến khi bị bắt, nhóm trên chuyên thuê trọ tại phường Phú La (Hà Đông).

Hằng ngày, Nguyễn Duy Thu nuôi đàn em chuyên khai thác khách hàng và thu tiền, để mỗi tháng nhận "lương" 15 triệu đồng. Theo kết quả điều tra, nhóm trên đã cho nhiều người vay tổng số tiền khoảng 6 tỉ đồng, lãi suất cao.

Các khoản mà nhóm Thu cho vay từ 15 triệu đồng đến 100 triệu đồng. Khi cho vay sẽ cắt lãi luôn từ 3 triệu đồng trở lên, tương đương lãi suất từ 183% đến 228%/năm. Người vay trong vòng 30 - 40 ngày phải trả cho Thu cả gốc lẫn lãi, nếu không sẽ bị "khủng bố" bằng tinh thần lẫn thể chất.

Băng tín dụng đen Bình Định đánh đập con nợ

Tối 2/7/2019, khi đang thực hiện nhiệm vụ tuần tra trên địa bàn Thị xã An Nhơn (Bình Định), các trinh sát hình sự phát hiện nhóm đối tượng đang đánh đập một phụ nữ, đồng thời lôi chị vào trong sân nhà cùng với chiếc xe máy rồi khóa cổng, mặc cho người phụ nữ kêu la cầu cứu. Thấy sự việc bất thường, các trinh sát đã nhanh chóng can thiệp và đưa các đối tượng cùng người phụ nữ, phương tiện về trụ sở Công an phường Nhơn Thành để làm việc.

Theo điều tra, khoảng giữa tháng 4/2019, do cần tiền làm ăn, chị Nguyễn Thị Phương (SN 1986, trú thôn Thuận Đức, xã Nhơn Mỹ) đã vay của Trần Đình Tín 30 triệu đồng và định kỳ trả lãi hàng tháng, nhưng đến giữa tháng 6/2019 thì hết khả năng chi trả. Tín thông báo, ngoài số tiền gốc đã vay, chị Phương còn nợ 17 triệu đồng tiền lãi. Đến 13h ngày 2/7, Tín gọi điện liên tục đe dọa chị Phương trả nợ. Chị Phương hẹn vài ngày kiếm tiền để trả nhưng Tín không đồng ý.

17h ngày 2/7, Tín cùng đồng bọn đến nhà chị Phương đòi nợ. Không thấy chị Phương, Tín liên tục gọi điện, hẹn địa điểm lấy tiền nhưng chị Phương không đến. Bị truy xét gắt gao, chị Phương hẹn 19h sẽ mang tiền đến nhà trả nên Tín đi về.

Vẫn nghi ngờ chị Phương lại lỡ hẹn nên Tín không kiên nhẫn ngồi đợi, mà cho đồng bọn đến bắt chị Phương về nhà để tra khảo buộc trả nợ. Thấy bọn chúng đi xe máy đến nhà, chị Phương bỏ chạy vào nhà hàng xóm lẩn trốn nhưng đã bị giữ lại cùng với chiếc xe đưa đến nhà Tín khóa cổng, đánh đập thì bị trinh sát hình sự phát hiện.

Các giải pháp ngăn chặn tín dụng đen

Tuyên truyền về tác hại của tín dụng đen

Hầu hết người tìm đến tín dụng đen đều biết về mức lãi suất cho vay cắt cổ, nhưng lại không lường hết được hệ lụy nặng nề không chỉ đối với bản thân họ mà cho cả người thân, người quen từ hành vi này. Đã có người phải trả giá bằng tính mạng. Do đó, các tổ chức đoàn thể, tổ chức chính trị xã hội cơ sở cần tăng cường công tác tuyên truyền để người dân hiểu rõ về nguy cơ, tác hại của tín dụng đen. Trong đó, tập trung thực hiện tốt các nhiệm vụ và giải pháp sau:

- Tổ chức phân công, phân cấp quản lý, cán bộ trực tiếp quản lý và có đối sách đấu tranh với từng cơ sở; Giao chỉ tiêu cho các đơn vị tập trung đấu tranh, triệt phá một số ổ nhóm có biểu hiện hoạt động tín dụng đen để răn đe và trấn áp đối với các ổ nhóm khác.

- Chỉ đạo tập trung tổ chức tốt công tác tuyên truyền trên các phương tiện thông tin đại chúng về quy định của Nhà nước đối với hoạt động kinh doanh dịch vụ cầm đồ, kinh doanh tài chính; thông báo tình hình, thủ đoạn hoạt động lợi dụng các loại dịch vụ này để thực hiện các hành vi vi phạm pháp luật… để nhân dân biết, cảnh giác, đồng thời tố giác các hành vi vi phạm cho các cơ quan chức năng.

- Tăng cường rà soát, đưa vào diện quản lý các đối tượng có hành vi liên quan đến hoạt động tín dụng đen để phát hiện, xử lý hoặc quản lý, răn đe đối tượng có biểu hiện nghi vấn cưỡng đoạt tài sản, côn đồ, hoạt động kiểu xã hội đen, bảo kê, đòi nợ thuê, siết nợ tài sản.

- Tiếp nhận, giải quyết triệt để các tin báo, tố giác về hoạt động tín dụng đen tổ chức điều tra triệt để, thể hiện sự kiên quyết nghiêm minh của pháp luật. Trấn áp các băng ổ nhóm côn đồ, hoạt động kiểu xã hội đen, bảo kê, đòi nợ thuê, đưa ra xét xử điểm lưu động các vụ án có tính chất hoạt động tín dụng đen để tuyên truyền, giáo dục nhân dân không để xảy ra nhiều vụ việc ảnh hưởng đến an ninh trật tự.

- Quản lý chặt chẽ các cơ sở kinh doanh dịch vụ nhạy cảm, các hiệu cầm đồ, cho vay tín dụng nghi vấn liên quan đến hoạt động tín dụng đen.

- Đồng thời giới thiệu các kênh cung ứng vốn tín dụng chính thức để người dân tiếp cận với các dịch vụ tài chính lành mạnh.

Xây dựng nền tài chính toàn diện

Bên cạnh sự nỗ lực tuyên truyền, các ngân hàng cũng nên nỗ lực trong tín dụng bởi đây cũng là nguồn thu chính của họ. Tuy nhiên, trong khi ngân hàng phải thẩm định mục đích sử dụng vốn, kiểm tra các chứng từ, hóa đơn của người xin vay, nhanh cũng mất vài giờ… thì tín dụng đen chỉ cần danh bạ điện thoại của người vay là giải ngân trong vòng vài giây.

Xét trong cơ cấu kỳ hạn tín dụng hiện nay, tỷ trọng cho vay trung và dài hạn của ngân hàng hiện khá cao, tỷ lệ này trong cho vay tiêu dùng còn lên đến hơn 70%. Mà khả năng rủi ro trong cho vay tín dụng tiêu dùng khá cao. Do đó, để giảm rủi ro cho ngân hàng, tạo thêm điều kiện thúc đẩy tín dụng tiêu dùng cần giảm tỷ trọng cho vay trung và dài hạn.

Các tổ chức tín dụng cũng nên tăng cường các ưu đãi cho khách hàng, kiên trì giới thiệu dịch vụ đến từng khách hàng, giúp họ thay đổi nhận thức và dần hình thành thói quen vay tiêu dùng thay cho vay tín dụng đen.

Đẩy mạnh vay tiêu dùng đến từng người dân

Rất nhiều khách hàng không chỉ ở các đô thị, khu công nghiệp, mà cả ở vùng nông thôn, người dân tộc thiểu số,... Vì vậy các ngân hàng, các tổ chức tín dụng nên tiếp cận từng người dân,cho vay đối với các nhóm đối tượng cụ thể, yếu thế trong xã hội.

Các tổ chức tín dụng mở rộng mạng lưới hoạt động tại các vùng nông thôn, vùng sâu, vùng xa nhằm cung cấp các sản phẩm tín dụng tiêu dùng phục vụ đời sống cho người dân có thu nhập trung bình thấp, nhưng không đủ điều kiện để tiếp cận nguồn vốn của các ngân hàng thương mại. Đến nay, nhiều tổ chức tín dụng đã tung ra gói tài chính vi mô giải ngân các món rất nhỏ, chỉ vài triệu đồng để hỗ trợ nhu cầu vốn cấp bách, thiết yếu cho người dân. Nếu phát triển hệ thống các tổ chức tài chính vi mô sẽ tăng khả năng tiếp cận vốn cho người dân.

Khi tín dụng tiêu dùng càng phát triển thì "đất sống" của tín dụng đen càng thu hẹp. Người dân cần phải xem việc vay tiêu dùng từ ngân hàng, tổ chức tài chính là một thói quen thông thường và không vướng phải tín dụng đen.

Nhật Linh

Thắng BBT

Thắng BBT

Lê Huy Sương

Lê Huy Sương