Ngày 7/10/2023, Hamas mở cuộc tấn công quy mô lớn, gây nhiều tổn thất cho Israel. Trong bối cảnh Israel và các nước Ả Rập đang có xu hướng tăng cường quan hệ hòa bình, khả năng xung đột Israel-Hamas lan rộng sang các quốc gia Trung Đông khác là không cao. Nếu xung đột chỉ giới hạn ở dải Gaza, tác động của xung đột sẽ không nhiều đến giá dầu và tăng trưởng GDP thế giới như đã diễn ra trong các lần xung đột Ả Rập-Israel trước đây. Tuy nhiên, không loại trừ khả năng xung đột lan rộng (mà thực tế đã lan sang Li-băng với Nhóm Hezbollah). Lo ngại đối với khả năng này đã được phản ánh trên thị trường hàng hóa và tài chính thế giới khi tính đến ngày 31/10/2023 giá dầu Brent đã tăng 5,6%, giá vàng thế giới tăng trên 8% và chỉ số thị trường chứng khoán Mỹ S&P500 giảm 4,4% so với ngày trước khi Hamas mở cuộc tấn công.

Do đó, bài viết này nhằm dự báo tác động của xung đột này đến kinh tế, tài chính thế giới và Việt Nam theo các kịch bản khác nhau.

1. Các kịch bản về xung đột Israel-Hamas và giá dầu tương ứng

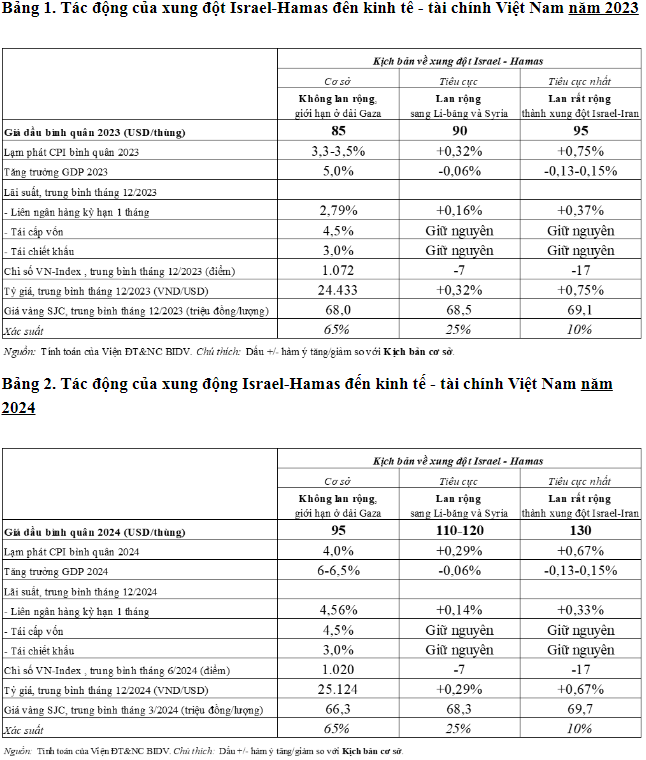

Kịch bản cơ sở: Xung đột không lan rộng, giới hạn ở dải Gaza và sau một thời gian sẽ dừng lại. Giá dầu (Brent) bình quân năm 2023 sẽ là 85 USD/thùng và năm 2024 là 95 USD/thùng (tăng 12%) như dự báo hiện tại của Cơ quan Thông tin năng lượng Hoa Kỳ (EIA). Kịch bản này có xác suất là 65%. Khi đó, tác động của xung đột này đối với tăng trường kinh tế và thị trường tài chính toàn cầu về cơ bản là không đáng kể do mức độ đóng góp của hai nền kinh tế Israel and Hamas (rộng hơn là Palestine) đối với kinh tế toàn cầu là khá nhỏ, quan hệ giao thương - đầu tư khá khiêm tốn, trong khi các nước đã và đang thích ứng dần với rủi ro an ninh năng lượng.

Kịch bản tiêu cực: Xung đột lan rộng, ít nhất là sang Li-băng và Syria. Giá dầu bình quân năm 2023 là 90 USD/thùng và năm 2024 là 110-120 USD/thùng. Kịch bản này có xác suất là 25%. Với kịch bản này, theo Bloomberg, tăng trưởng GDP thế giới năm 2023 chỉ giảm nhẹ (-0,1 điểm % so với dự báo hiện tại là từ 2,1-3%) và năm 2024 (với dự báo hiện tại của IMF là 2,9%) giảm 0,3 điểm % xuống còn 2,6%.

Kịch bản tiêu cực nhất: Xung đột lan rất rộng, thành xung đột giữa Israel và các quốc gia Trung Đông (gồm cả Iran). Giá dầu bình quân năm 2023 có thể lên đến 95 USD/thùng và năm 2024 là 130 USD/thùng. Kịch bản này có xác suất là 10%. Với kịch bản này, theo Bloomberg, tăng trưởng GDP thế giới năm 2024 giảm 1 điểm %, xuống còn 1,9%.

2. Dự báo tác động của xung đột Israel-Hamas đối với kinh tế và tài chính Việt Nam theo các kịch bản

2.1. Đối với lạm phát

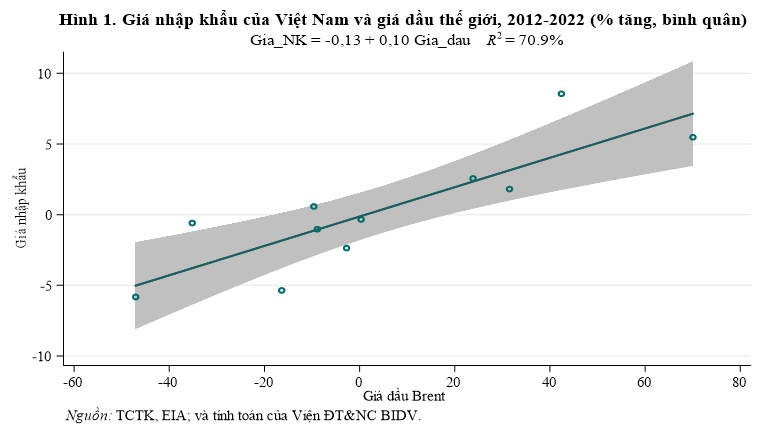

Dự báo về lạm phát bình quân của Việt Nam năm 2023 và 2024 theo 3 kịch bản về xung đột trên dựa trên tính toán: giá dầu thế giới tăng 10% làm lạm phát bình quân tăng 0,182 điểm %. Tính toán này dựa trên kết quả hồi quy giá nhập khẩu theo giá dầu trên Hình 1 (theo đó, giá dầu tăng 1% làm giá nhập khẩu tăng 0,1%) và nghiên cứu của P.T.T.Xuân (2020) về tỷ lệ chuyển giá nhập khẩu vào lạm phát của Việt Nam (theo đó, giá nhập khẩu tăng 1% làm CPI tăng 0,182%).

Kết quả là, so với mức tăng khoảng 3,3-3,5% trường hợp xung đột không lan rộng (xác suất 65%), lạm phát bình quân năm 2023 dự báo tăng thêm 0,32 điểm % nếu xung đột lan rộng (xác suất 25%) và tăng 0,75 điểm % nếu xung đột lan rất rộng (xác suất 10%). Tương tự, so với mức tăng khoảng 4% trường hợp xung đột không lan rộng, lạm phát bình quân năm 2024 dự báo tăng thêm 0,29 điểm % nếu xung đột lan rộng và tăng 0,67 điểm % nếu xung đột lan rất rộng.

2.2. Đối với tăng trưởng kinh tế

Tác động trực tiếp của xung đột Israel-Hamas đến tăng trưởng kinh tế của Việt Nam không lớn, theo cả kênh thương mại, đầu tư và du lịch. Năm 2022, Israel chỉ chiếm 0,2% tổng giá trị xuất khẩu, 0,4% tổng trị giá nhập khẩu, gần 0% tổng lượng khách quốc tế và vốn đăng ký đầu tư trực tiếp nước ngoài (FDI) của Việt Nam. Do đó, trường hợp xung đột không lan rộng và tác động đến kinh tế Israel là chủ yếu (nêu trên), tăng trưởng GDP Việt Nam vẫn như dự báo hiện nay của Viện ĐT&NC BIDV là năm 2023 khoảng 5% và năm 2024 khoảng 6-6,5%.

Tuy nhiên, trong trường hợp lan rộng, đủ làm giá xăng dầu tăng mạnh, dẫn đến sức mua và tiêu dùng thực giảm, từ đó tác động tiêu cực đến tăng trưởng. Theo đó, chúng tôi đưa ra 3 kịch bản về tăng trưởng GDP năm 2023, tương ứng với 3 kịch bản về lạm phát nêu trên. Các kịch bản này tính từ kết quả hồi quy số liệu tăng trưởng GPP theo tiêu dùng thực (đại diện bởi tổng mức bán lẻ hàng hóa và doanh thu dịch vụ loại trừ yếu tố giá) và chỉ số sản xuất công nghiệp theo quý, theo đó tiêu dùng thực tăng/giảm 1 điểm % làm tăng trưởng GDP tăng/giảm 0,2 điểm %. Kết quả là, so với trường hợp xung đột không lan rộng (kịch bản cơ sở), tăng trưởng GDP dự báo giảm 0,06 điểm % nếu xung đột lan rộng và giảm 0,13-0,15 điểm % nếu xung đột lan rất rộng trong cả năm 2023 và 2024.

2.3. Đối với thị trường tài chính

2.3.1. Lãi suất

Trường hợp xung đột Israel-Hamas không lan rộng, lãi suất liên ngân hàng kỳ hạn 1 tháng dự báo có thể tăng từ 2% trung bình tháng 10/2023 lên 2,8% trung bình tháng 12/2023 và tăng tiếp lên hơn 4% trung bình tháng 12/2024 (theo mô hình ARMA). Dự báo trên phản ánh xu hướng tăng lạm phát và tăng trưởng GDP trong Quý 4/2023 cũng như sang năm 2024.

Nếu xung đột Israel-Hamas lan rộng sẽ có tác động đến lãi suất theo cả hai chiều: lạm phát tăng làm tăng lãi suất và tăng trưởng giảm làm giảm lãi suất. Do hai ảnh hưởng trên ngược chiều nên ảnh hưởng tổng cộng đến lãi suất là không đáng kể. Cụ thể là, kết quả hồi quy lãi suất liên ngân hàng theo lạm phát, tăng trưởng GDP tháng và lãi suất liên ngân hàng tháng trước cho thấy, so với dự báo tháng 12/2023 nêu trên, lãi suất liên ngân hàng sẽ tăng thêm 0,16 điểm % nếu xung đột lan rộng và tăng thêm 0,37 điểm % nếu xung đột lan rất rộng. Tương tự, so với dự báo tháng 12/2024 nêu trên, lãi suất liên ngân hàng sẽ tăng thêm 0,14 điểm % nếu xung đột lan rộng và tăng thêm 0,33 điểm % nếu xung đột lan rất rộng. Tuy nhiên, lãi suất điều hành hiện nay (lãi suất tái cấp vốn là 4,5% và tái chiết khấu là 3%) có thể vẫn giữ nguyên nhằm hỗ trợ tăng trưởng.

2.3.2. Thị trường chứng khoán

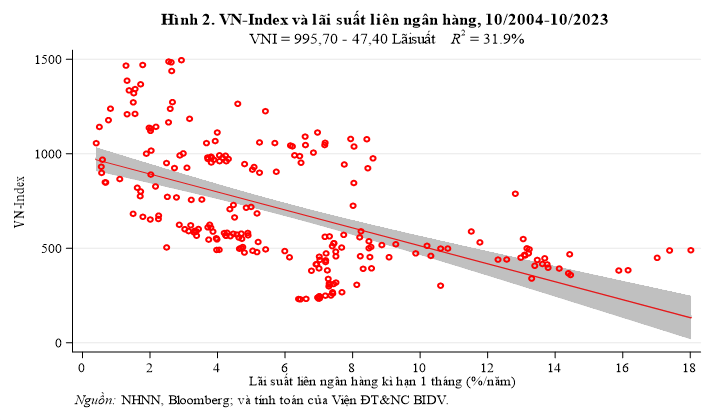

Trường hợp xung đột Israel-Hamas không lan rộng, dự báo thị trường chứng khoán (TTCK) Việt Nam cơ bản duy trì đà phục hồi tốt lên cùng với việc lãi suất điều hành của NHTW các nước không tăng nữa, có thể đảo chiều giảm từ quý 3/2024 và kinh tế thế giới năm 2024 không suy thoái mà chỉ đi ngang hoặc giảm nhẹ so với năm 2023. Số liệu cho thấy chỉ số VN-Index có xu hướng biến động ngược chiều với lãi suất liên ngân hàng, nhất là lãi suất liên ngân hàng kỳ hạn hạn 1 tháng (Hình 2). Theo đó, nếu xung đột lan rộng và chưa tính đến các yếu tố khác ngoài lãi suất (nhất là yếu tố tâm lý), chỉ số VN-Index trung bình dự báo giảm 7 điểm nếu xung đột lan rộng và giảm 17 điểm nếu xung đột lan rất rộng đối với cả tháng 12/2023 và tháng 6/2024.

2.3.3. Tỷ giá

Trường hợp xung đột Israel-Hamas không lan rộng, sẽ tác động không đáng kể đến tỷ giá VND/USD. Giả thiết tỷ giá sẽ chịu tác động tương ứng với mức tăng lên về lạm phát; khi đó tỷ giá VND/USD trung bình sẽ tăng thêm 0,32% tính đến hết tháng 12/2023 nếu xung đột lan rộng và khoảng 0,75% nếu xung đột lan rất rộng (so với trường hợp xung đột không lan rộng). Sang năm 2024, tỷ giá có thể còn chịu sức ép nếu FED buộc phải tiếp tục thắt chặt tiền tệ để đối phó với giá dầu và lạm phát gia tăng khi xung đột lan rộng. Khi đó, tỷ giá VND/USD trung bình sẽ tăng thêm 0,29% tính đến hết tháng 12/2024 nếu xung đột lan rộng và khoảng 0,67% nếu xung đột lan rất rộng.

2.3.4. Giá vàng

Giá vàng thế giới tăng đã khiến cho giá vàng trong nước tăng theo. Giá vàng SJC (giá mua) trung bình tháng 10/2023 đã tăng lên 68,2 triệu đồng/lượng. Trường hợp xung đột Israel-Hamas không lan rộng, giá vàng SJC dự báo giảm xuống còn 68 triệu đồng/lượng trung bình tháng 12/2023 và 66,3 triệu đồng/lượng trung bình tháng 3/2024 (theo mô hình ARIMA).

Nghiên cứu của Jana Šimáková (2011) cho thấy giá dầu và giá vàng thế giới có quan hệ cùng chiều. Hồi quy giản đơn số liệu từ tháng 1/2012 đến nay cho thấy giá dầu tăng 1% dẫn đến giá vàng thế giới tăng 0,14%. Do đó, nếu xung đột lan rộng (khiến giá dầu tăng), giá vàng trong nước sẽ tăng theo giá vàng thế giới và tỷ giá (như nêu trên). Theo đó, giá vàng SJC trung bình tháng 12/2023 dự báo là 68,5 triệu đồng/lượng nếu xung đột lan rộng (tăng 0,8% so với khi xung đột không lan rộng) và 69,1 triệu đồng/lượng nếu xung đột lan rất rộng (tăng 1,7% so với khi xung đột không lan rộng). Tương tự, giá vàng SJC trung bình tháng 3/2024 dự báo là 68,3 triệu đồng/lượng nếu xung đột lan rộng (tăng 3% so với khi xung đột không lan rộng) và 69,7 triệu đồng/lượng nếu xung đột lan rất rộng (tăng 5,2% so với khi xung đột không lan rộng).

Tóm lại, theo 3 kịch bản về xung đột Israel-Hamas, chúng tôi đã đánh giá tác động của xung đột (chủ yếu thông qua giá dầu) đối với lạm phát, tăng trưởng GDP, lãi suất, tỷ giá, thị trường chứng khoán và giá vàng cuối năm 2023 và năm 2024 của Việt Nam. Giá dầu tăng do xung đột lan rộng sẽ làm tăng lạm phát toàn cầu và trong nước. Lạm phát tăng sẽ làm giảm sức mua của người dân (tiêu dùng), giảm tăng trưởng GDP, đồng thời làm giảm sức mua đồng tiền và tăng tỷ giá VND/USD. Lạm phát tăng cũng làm tăng lãi suất, từ đó góp phần làm giảm chỉ số VN-Index. Ngoài ra, giá vàng thế giới tăng do giá dầu tăng (cùng với tỷ giá VND/USD tăng) sẽ làm tăng giá vàng trong nước. Tác động cụ thể được trình bày trong Bảng 1 và Bảng 2 ở trên.

3. Một số kiến nghị:

Một là, mặc dù khả năng xung đột Israel-Hamas lan rộng sang 1 số quốc gia và cả khu vực Trung Đông là không cao, nhưng Việt Nam vẫn cần theo dõi sát, kịp thời dự báo tình hình để có phương án ứng phó kịp thời nhằm đảm bảo ổn định kinh tế vĩ mô, kiểm soát lạm phát, củng cố niềm tin nhà đầu tư, doanh nghiệp và người dân.

Hai là, đối với mặt hàng xăng dầu, cần tiếp tục tập trung triển khai các giải pháp để bảo đảm nguồn cung, sẵn sàng xử lý kịp thời về giá khi thị trường thế giới có biến động do xung đột. Song song với đó, cũng cần chuẩn bị giải pháp bình ổn giá lương thực, thực phẩm phòng khi giá các mặt hàng này cộng hưởng với giá dầu, ảnh hưởng đến mặt bằng giá sinh hoạt và lạm phát. Theo đó, Chính phủ sớm ban hành Nghị định sửa đổi Nghị định 95 (2021) và Nghị định 83 (2013) về kinh doanh xăng dầu.

Ba là, xung đột Israel-Hamas sẽ làm tăng tính bất ổn của môi trường kinh tế thế giới, khiến cho xuất khẩu, đầu tư và tiêu dùng trong nước thêm khó khăn. Do đó, đầu tư công cần tiếp tục phát huy vai trò bệ đỡ cho tăng trưởng, cùng với cải cách mạnh mẽ thủ tục hành chính, tăng khả năng tiếp cận và hấp thụ vốn, ứng dụng KHCN và chuyển đổi số nhằm kích thích đầu tư tư nhân cùng với các biện pháp kích cầu tiêu dùng (giãn, hoãn, giảm thuế phí, nhất là thuế VAT, thúc đẩy cho vay tiêu dùng và các chương trình khuyến mại phù hợp…v.v.).

Bốn là, tiếp tục nâng cao hiệu quả phối hợp chính sách (đặc biệt giữa chính sách tiền tệ, chính sách tài khóa và các chính sách vĩ mô khác) nhằm tiếp tục giảm lãi suất cho vay, ổn định tỷ giá, giá hàng hóa thiết yếu và các thị trường tài chính, vàng, đất đai, bất động sản…; nhằm góp phần kiểm soát lạm phát, đảm bảo ổn định kinh tế vĩ mô, hỗ trợ phục hồi tăng trưởng. Theo đó, cần tổ chức thực hiện hiệu quả các chính sách tài khóa, chính sách tiền tệ và các chính sách khác ban hành năm 2023 và 2024.

Năm là, tiếp tục tăng cường các giải pháp ổn định thị trường lương thực – thực phẩm, thị trường vàng, góp phần ổn định kinh tế vĩ mô và tỷ giá. Theo đó, Chính phủ sớm xem xét sửa đổi Nghị 24 (2012) về quản lý thị trường vàng theo hướng bãi bỏ quy định độc quyền sản xuất vàng miếng, cho phép một số doanh nghiệp có uy tín, tiềm lực tài chính mạnh nhập khẩu vàng nguyên liệu để sản xuất vàng miếng, vàng trang sức và tăng cường hoạt động giám sát, quản lý đối với thị trường vàng…v.v.

Đối với các doanh nghiệp, cần bám sát, theo dõi chặt chẽ, có phân tích đánh giá, nhận diện và kiểm soát rủi ro (nhất là đối với các doanh nghiệp XNK, kinh doanh xăng dầu, lương thực – thực phẩm, y tế - dược phẩm, xuất khẩu lao động…) cũng như rủi ro lãi suất, tỷ giá, chứng khoán, rủi ro thị trường hàng hóa (năng lượng, lương thực…), để cập nhật kịch bản kinh doanh và có giải pháp phù hợp, kịp thời.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV

(Theo An ninh tiền tệ)

Trần Nhật Linh

Trần Nhật Linh

Thắng BBT

Thắng BBT

Lê Huy Sương

Lê Huy Sương